Comprendre ce qu’est un contrat obsèques permet d’anticiper sereinement ses funérailles et d’alléger, pour les proches, les frais comme les démarches au moment du décès.

Qu’est-ce qu’un contrat d’assurance obsèques

Un contrat obsèques relève de la prévoyance obsèques. Il permet de préparer à la fois le financement des funérailles et, selon la formule retenue, leur organisation. Le coût des frais d’obsèques en France se situe souvent entre 3 500 € et 5 000 € selon les régions : un contrat d’assurance obsèques évite de laisser cette charge aux proches en cas de décès.

Définition et objectifs du contrat obsèques

Concrètement, un contrat d’assurance obsèques est un contrat souscrit du vivant du souscripteur. Il prévoit soit le versement d’un capital aux bénéficiaires ou à l’opérateur funéraire, soit la prise en charge de prestations funéraires définies à l’avance.

Le but est double : assurer le financement des frais d’obsèques et consigner les volontés relatives à la cérémonie, au choix entre inhumation et crémation, ou à certains éléments matériels. Dès lors, la famille a moins de décisions urgentes à prendre.

À l’inverse d’une épargne classique, le capital n’a pas vocation à être utilisé librement. Il est affecté aux frais funéraires et ne peut être récupéré à d’autres fins.

Qui peut souscrire et dans quelles conditions

Ce type de contrat est généralement accessible entre 18 et 85 ans, même si certaines formules vont au-delà. Le souscripteur choisit alors la modalité de versement la plus adaptée : prime unique, cotisations temporaires ou cotisations périodiques, selon les types de contrats proposés.

Une période de carence d’un à deux ans peut exister pour un décès naturel. En cas de décès accidentel, le capital prévu est en général disponible immédiatement, y compris pendant cette période initiale. Vérifiez toutefois ce point dans le contrat d’assurance obsèques retenu.

La plupart des contrats sont souscrits sans questionnaire médical. Cette souplesse rend la prévoyance obsèques plus accessible, notamment pour les personnes âgées ou fragilisées, sans formalités préalables.

Que comprend concrètement un plan obsèques

Un contrat obsèques peut encadrer précisément l’organisation des funérailles. Une fois le contrat établi, il fixe les choix essentiels entre le souscripteur, l’assureur et, si besoin, l’entreprise funéraire désignée.

- La cérémonie : nature de l’hommage, lieu et déroulement souhaité.

- Le mode de sépulture : inhumation ou crémation, avec les options retenues pour le cercueil ou l’urne.

- Les prestations funéraires : transport du corps, mise en bière, taxes et autres frais liés aux obsèques.

La convention obsèques donne une portée contractuelle à ces choix. Les volontés exprimées doivent être respectées par l’opérateur funéraire désigné, ce qui limite les hésitations et simplifie les démarches pour les proches.

En complément, certains contrats prévoient une assistance utile : aide administrative, accompagnement psychologique, garde d’animaux ou rapatriement du corps en cas de décès loin du domicile. Ce que le dispositif garantit concrètement, c’est un appui qui ne se limite pas au seul financement.

Comment fonctionne un contrat obsèques

Pour comprendre le fonctionnement d’un contrat obsèques, il faut distinguer deux moments. D’abord, la période pendant laquelle le souscripteur alimente le contrat. Ensuite, le décès, qui déclenche le versement du capital garanti et, selon le cas, l’organisation des funérailles.

Versement des cotisations et déblocage du capital

La première question porte souvent sur le financement : comment alimenter le contrat, et selon quel rythme. Le contrat obsèques fonctionne selon trois modalités de versement, choisies en fonction de l’âge, du budget et du rythme souhaité :

- Prime unique : versement de l’intégralité du capital en une seule fois à la souscription, généralement entre 3 000 et 5 000 €.

- Cotisations temporaires : versements mensuels ou trimestriels sur une durée fixée à l’avance, de 5 à 20 ans, à partir de 25 à 40 € par mois.

- Cotisations viagères : versements mensuels jusqu’au décès de l’assuré, souvent à partir de 30 € par mois.

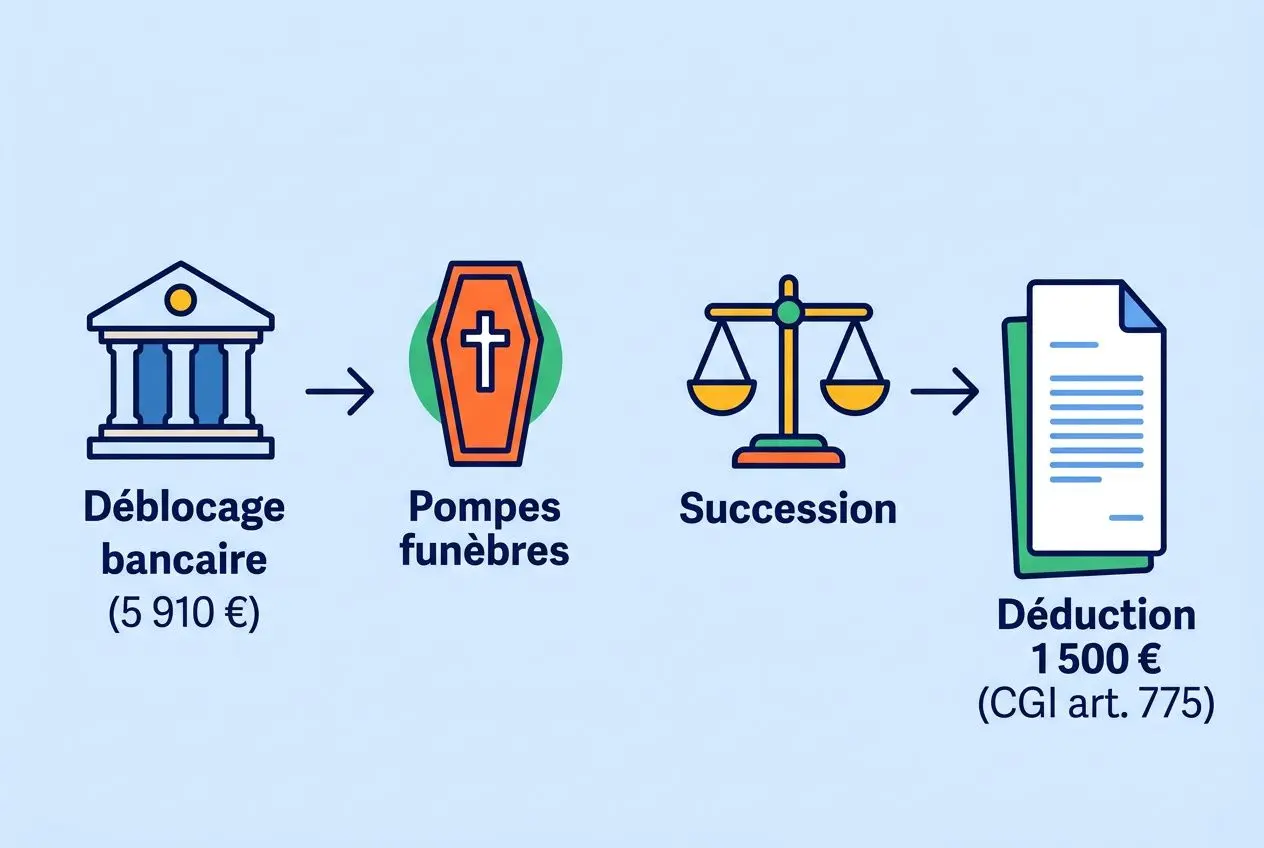

Une fois le contrat établi, le mécanisme est simple : après réception des justificatifs de décès, l’assureur débloque en général le capital sous 24 à 48 heures. Ce délai court permet de couvrir les frais liés aux funérailles sans solliciter l’épargne des proches.

Le tiers payant obsèques et le règlement des pompes funèbres

Au moment du décès, le tiers payant détermine la manière dont les frais sont réglés. Dans ce cas, l’assureur verse directement le capital aux pompes funèbres choisies : les proches n’ont pas à avancer les frais, et l’organisation des funérailles peut suivre sans blocage financier.

Si le montant disponible dépasse le coût réel des funérailles, le solde revient au bénéficiaire désigné. À l’inverse, lorsque le tiers payant n’est pas mis en place, le remboursement est effectué à la personne qui a réglé la facture, sur justificatif.

Droits du souscripteur et modifications possibles

Le cadre légal protège la liberté du souscripteur. La loi Sueur de 2004 permet de modifier à tout moment le bénéficiaire désigné, la sépulture, l’organisation des funérailles ou l’entreprise de pompes funèbres retenue : le prestataire ne peut s’y opposer.

En complément, une faculté de renonciation de 30 jours est prévue après la signature. Conserver une copie du contrat dans un endroit accessible et en informer un proche de confiance : c’est souvent la condition pour que le capital garanti soit mobilisé rapidement.

Contrat obsèques en capital ou obsèques en prestations

Deux grandes formules structurent l’assurance obsèques : le contrat en capital et le contrat obsèques en prestations. Le choix n’influe pas seulement sur le versement des fonds, il détermine aussi la marge de décision laissée au souscripteur pour ses funérailles.

Différences entre les deux types de contrats obsèques

Les types de contrats obsèques n’offrent ni le même cadre juridique, ni le même niveau d’organisation pour les proches au moment du décès.

- Contrat en capital : un capital garanti est prévu, puis le versement est effectué au bénéficiaire désigné afin de financer les funérailles. Le contrat obsèques en capital laisse une réelle liberté d’organisation, mais les volontés du souscripteur ne s’imposent pas juridiquement.

- Contrat de prestations personnalisé : ce contrat de prestations est construit avec un opérateur funéraire à partir d’un devis précis. Le contrat obsèques en prestations détaille les services retenus, leur montant et les conditions d’exécution.

- Contrat de prestations standardisé : proposé par certains assureurs ou établissements bancaires, il repose sur des prestations définies à l’avance. À l’inverse d’une formule personnalisée, les ajustements restent limités une fois le contrat établi.

- Formule combinée : elle associe des obsèques en prestations et un complément d’obsèques en capital. Ce montage permet d’encadrer l’essentiel tout en conservant une souplesse financière pour certaines dépenses.

Depuis 2004, le souscripteur peut en outre choisir librement l’entreprise funéraire après la souscription : ce que le dispositif garantit concrètement, c’est une adaptation possible si la situation évolue avec le temps.

Quel tarif pour une assurance obsèques en 2026

Le tarif d’un contrat obsèques dépend de plusieurs paramètres : la formule retenue, l’âge au moment de l’adhésion, le niveau de capital souhaité et la politique de l’assureur. À garanties comparables, les écarts peuvent dépasser 44 % : comparer plusieurs devis avant de signer reste donc indispensable.

Le coût des obsèques se situe en France autour de 4 000 à 5 000 € en moyenne. Ce repère aide à fixer un capital cohérent, qu’il s’agisse de l’une ou l’autre des formules présentées plus haut. Pour aller plus loin, un contrat adapté couvre un besoin réaliste et prévoit une revalorisation annuelle du capital garanti.

| Mode de cotisation | Montant indicatif | Durée |

| Prime unique | 3 000 € à 5 000 € | Versement en une fois |

| Cotisations temporaires | 25 à 40 € / mois | 10 à 20 ans |

| Cotisations viagères | À partir de 30 € / mois | Jusqu’au décès |

Une prime unique mobilise immédiatement la somme prévue, tandis qu’un versement mensuel ou viager étale l’effort dans le temps, avec un coût total parfois plus élevé.

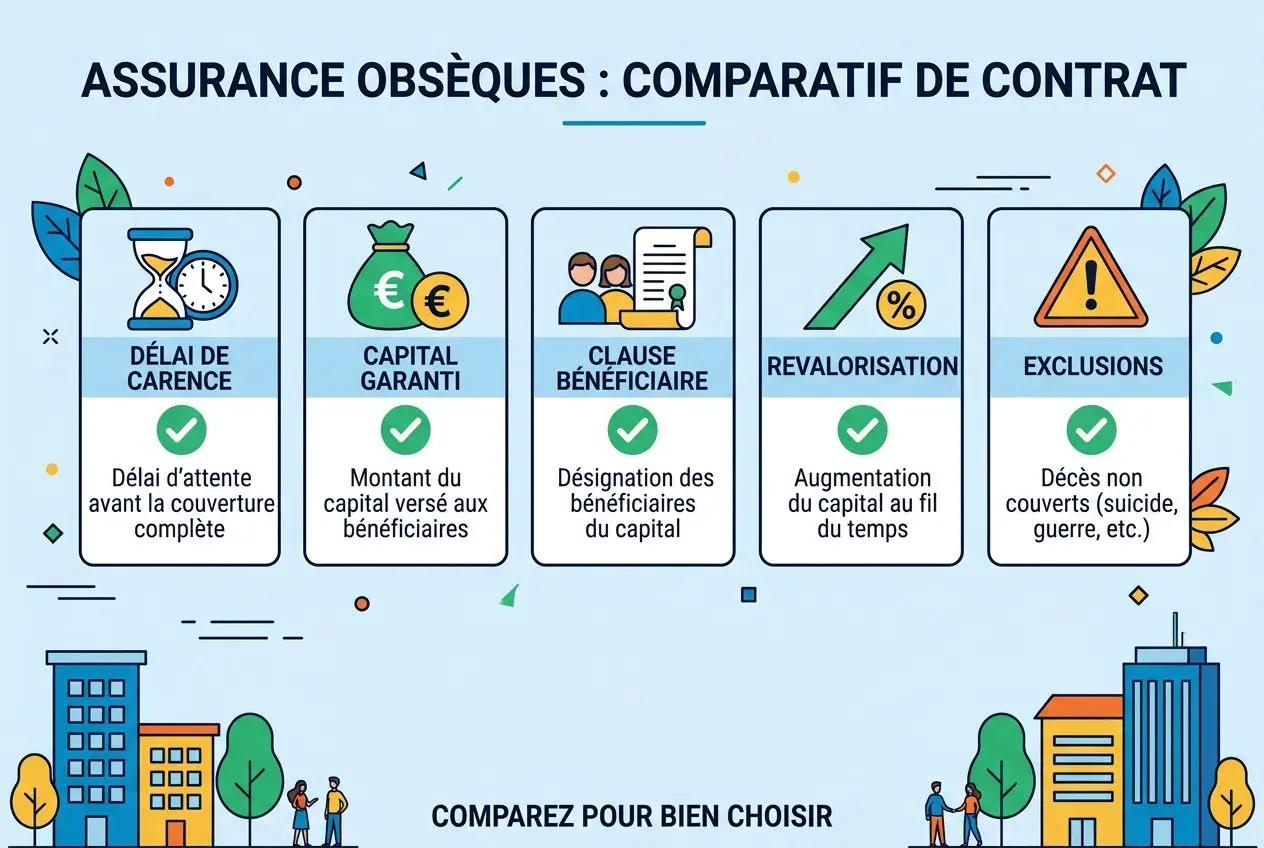

Garanties essentielles et exclusions à vérifier

Une fois la formule choisie, il faut regarder comment le contrat fonctionne dans les situations concrètes. Vérifiez avec attention la revalorisation annuelle du capital, le délai de carence pour un décès naturel, idéalement nul ou limité à un an, ainsi que la prise en charge immédiate en cas de décès accidentel.

En complément, certaines exclusions reviennent souvent dans les conditions générales : décès à l’étranger, suicide pendant la première année, ou décès liés à des opérations militaires et à des actes terroristes. Cette lecture précise évite les mauvaises surprises au moment où le contrat doit jouer son rôle.

Avantages fiscaux et limites de l’assurance obsèques

Au-delà du financement des funérailles, l’assurance obsèques peut aussi offrir un cadre fiscal et successoral utile. Elle ne couvre cependant pas l’entretien de la sépulture après la cérémonie, un poste que les familles ignorent souvent jusqu’à ce qu’il se présente.

Assurance obsèques versus assurance décès classique

L’assurance obsèques et l’assurance décès classique ne répondent pas au même besoin. Dans une assurance obsèques, le capital est affecté aux frais d’obsèques; dans un contrat en prestations, il finance en outre l’organisation des funérailles telle que prévue par la convention. Dans une assurance décès, le capital est versé librement au bénéficiaire, sans affectation obligatoire.

- Usage du capital : dans l’assurance obsèques, il est affecté aux frais d’obsèques et, selon le contrat, aux prestations prévues par la convention obsèques; dans l’assurance décès, il peut être utilisé librement.

- Organisation des funérailles : un contrat obsèques en prestations permet de consigner les volontés du souscripteur et d’encadrer les modalités pratiques; un contrat d’assurance décès ne prévoit pas cette organisation.

- Accessibilité : l’assurance obsèques est généralement proposée sans questionnaire médical, contrairement à certains contrats d’assurance décès.

Ces trois différences orientent le choix du souscripteur selon sa priorité : organiser, financer ou les deux. La sérénité tient à cette précision : les volontés sont formalisées et le règlement des frais identifié en amont, ce qui simplifie les démarches pour les proches.

Avantages fiscaux et successoraux du contrat d’assurance

Une fois le contrat établi, le déblocage du contrat obsèques obéit à un régime distinct de la succession. Le capital ou les prestations versés au titre du contrat d’assurance obsèques sont, en principe, transmis hors droits de succession. Pour un souscripteur de moins de 70 ans, un abattement de 152 500 € par bénéficiaire s’applique, conformément à l’article L.132-12 du Code des assurances.

Après 70 ans, le régime change : un abattement global de 30 500 € est prévu pour les primes concernées. En complément, les frais d’obsèques peuvent être déduits de l’actif successoral dans la limite de 1 500 €, selon le Code général des impôts. Ce régime allège donc la base taxable dans des proportions définies, sans faire du contrat obsèques un outil de transmission successorale au sens large.

L’entretien de la sépulture, un angle mort à anticiper

Cette protection s’arrête pourtant à une frontière nette. Le contrat obsèques, y compris le contrat obsèques en prestations, ne couvre pas l’entretien durable de la tombe ou du monument funéraire : ce poste de frais reste à la charge de la famille ou, selon les cas, de la commune. En pratique, un entretien annuel peut représenter plusieurs centaines d’euros.

À l’inverse, certains dispositifs complémentaires prennent le relais sur ce point précis. Des contrats spécialisés proposés par In Memoriam peuvent prévoir le nettoyage écologique de la pierre tombale, le désherbage manuel et le fleurissement de la sépulture pendant 5 à 20 ans, avec rapports photographiques horodatés après chaque intervention. Avant que la question ne se pose, il peut être utile d’articuler assurance obsèques, convention obsèques et entretien séparé, afin de couvrir à la fois le financement, les volontés et l’après-funérailles.

Foire aux questions

Comment fonctionne un contrat obsèques en pratique ?

Pour comprendre comment fonctionne un contrat obsèques, il faut partir de son principe simple : le souscripteur prévoit à l’avance le financement de ses funérailles. Le versement peut prendre la forme d’une prime unique, de cotisations temporaires ou de cotisations viagères, afin de constituer un capital destiné aux frais d’obsèques.

Au décès, l’assureur débloque ce capital après réception des justificatifs, généralement sous 24 à 48 heures. Ce que le dispositif garantit concrètement : lorsque le tiers payant est prévu, le versement est adressé directement à l’opérateur funéraire, ce qui évite une avance de frais aux proches.

Si le montant disponible dépasse le coût des funérailles, le solde revient au bénéficiaire désigné.

Quelle est la différence entre un contrat obsèques en capital et un contrat obsèques en prestations ?

La différence tient au rôle donné au capital et à l’organisation des funérailles. Un contrat obsèques en capital prévoit le versement d’une somme au bénéficiaire désigné, afin de financer les frais liés aux obsèques.

Dans ce cadre, les proches gardent la main sur l’organisation. Les volontés du souscripteur peuvent être connues, mais elles ne s’imposent pas juridiquement de la même manière que dans un contrat de prestations.

À l’inverse, le contrat obsèques en prestations associe le financement à une organisation définie à l’avance avec un opérateur funéraire. Dès la signature du contrat, les volontés consignées dans la convention sont encadrées de façon plus précise, qu’il s’agisse d’une formule standardisée ou personnalisée.

Peut-on modifier ou résilier un contrat obsèques après la signature ?

Oui, un contrat obsèques peut évoluer après sa conclusion. La loi Sueur de 2004 permet au souscripteur de modifier à tout moment plusieurs éléments essentiels : le bénéficiaire, le choix de la sépulture, le type de cérémonie ou l’opérateur funéraire.

Une fois le contrat établi, l’entreprise funéraire initialement retenue ne peut pas s’opposer à ces changements. La sérénité tient à cette souplesse : les décisions prises peuvent être ajustées si la situation personnelle ou les volontés évoluent.

Il existe aussi une faculté de renonciation de 30 jours après la signature, sans pénalité. En cas de résiliation plus tardive, reportez-vous aux conditions prévues par le contrat, notamment pour une éventuelle restitution de la valeur de rachat constituée.