Identifier le meilleur contrat obsèques suppose de comparer les formules réellement proposées, leurs garanties et les critères qui comptent au moment de souscrire. Comparer les offres, examiner leurs garanties et vérifier les points décisifs au moment de la souscription permet d’arrêter un choix avec méthode et sans angle mort.

Comment choisir un contrat obsèques adapté à ses besoins

Pour choisir un contrat obsèques avec discernement, il faut d’abord le distinguer d’une assurance décès classique. Ensuite, il devient possible de retenir une formule adaptée à votre âge, à vos volontés et au niveau d’accompagnement attendu. Deux logiques coexistent sur le marché, avec des effets très différents pour les proches.

Contrat en capital ou en prestations, quelle différence

La première décision porte sur le type de contrat obsèques. Le contrat obsèques en capital, aussi appelé obsèques en capital, prévoit le versement d’une somme aux bénéficiaires afin de financer les frais funéraires. Le contrat en prestations, ou contrat obsèques en prestations, organise à l’avance les funérailles avec un opérateur désigné et encadre les prestations prévues.

- Contrat obsèques en capital : davantage de liberté pour l’organisation, mais les proches peuvent devoir avancer les frais avant règlement selon les modalités prévues.

- Contrat obsèques en prestations : les obsèques en prestations sont définies dès la souscription, ce qui limite les démarches et sécurise l’exécution des volontés.

- Formules combinées : certains contrats associent des prestations funéraires déterminées et un complément financier, pour articuler souplesse et cadre précis.

Depuis 2004, choisir son contrat ne signifie plus être lié à un opérateur unique. Une fois le contrat établi, le souscripteur peut désigner librement l’entreprise funéraire compétente, quel que soit le format retenu. La sérénité tient à ce point précis : la formule choisie n’empêche pas d’adapter l’exécution à votre préférence.

Assurance obsèques vs assurance décès, ne pas confondre

Le contrat obsèques a une finalité précise : financer les funérailles et, selon la formule choisie, fixer les éléments de la cérémonie, de l’inhumation ou de la crémation. À l’inverse, l’assurance décès verse un capital sans affectation obligatoire. Cette distinction compte au moment de souscrire, car elle détermine l’usage réel des sommes versées.

La différence apparaît aussi dans l’âge d’accès. L’assurance décès est souvent limitée autour de 65 ans, alors qu’une assurance obsèques peut rester ouverte jusqu’à 80 ou 85 ans selon les contrats. Dès lors, pour une souscription tardive, cette formule est généralement plus réaliste.

Souscrire un contrat obsèques, les critères essentiels

Souscrire un contrat obsèques demande d’examiner plusieurs critères concrets : le capital garanti, la cotisation, les modalités de versement, la revalorisation éventuelle et la possibilité de modifier le bénéficiaire. Un bon niveau de garantie suppose aussi que le document distingue clairement ce qui est couvert et ce qui reste à la charge de la famille, y compris certaines prestations annexes comme l’entretien de la sépulture.

Avant que la question ne se pose, prenez le temps de relire le détail des prestations. Un contrat solide explique sans ambiguïté les exclusions, les options et les conditions de modification, au-delà du seul tarif affiché. Pour arrêter votre choix, il faut aussi comparer les devis remis par les opérateurs funéraires, car un contrat obsèques complet doit détailler avec précision les prestations prévues.

En complément, tout opérateur funéraire doit remettre un devis écrit, détaillé et standardisé. Ce document permet de vérifier point par point le montant, les services inclus et les exclusions : contrat obsèques détaillé.

Contrat obsèques tarif, comprendre les écarts et choisir le moins cher

À capital garanti identique, les écarts de prix entre assureurs peuvent dépasser 44 % : comparer avant de souscrire permet de ne pas payer plus pour une couverture identique. Le coût d’un contrat obsèques ne dépend pas seulement du montant prévu pour les frais d’obsèques, mais aussi du mode de cotisation et de l’étendue des prestations couvertes.

Les trois modes de cotisation et leurs coûts réels

Le tarif d’un contrat obsèques varie d’abord selon la formule de paiement retenue. Une cotisation unique se situe généralement entre 3 000 et 5 000 €, une cotisation temporaire commence autour de 25 à 40 € par mois sur 10 à 20 ans, tandis qu’une cotisation viagère débute souvent à 30 € mensuels jusqu’au décès.

L’âge au moment de souscrire pèse aussi dans le tarif du contrat obsèques. Avant 60 ans, les mensualités sont en principe plus basses et la garantie plus simple à mettre en place : prenez le temps de rapprocher le budget disponible, la durée de financement envisagée et le coût total de la formule choisie.

Frais cachés, ce qu’il faut vérifier avant de souscrire

Les points suivants méritent une attention particulière avant toute signature. À l’inverse d’un tarif d’appel affiché seul, ils permettent d’évaluer le coût réel du contrat sur la durée.

- Frais de dossier : souvent compris entre 50 et 200 €, ils doivent apparaître clairement dès la signature du contrat.

- Frais de fractionnement : un paiement mensuel ou trimestriel peut entraîner une majoration et alourdir le coût annuel réel.

- Variations régionales : selon la région, le tarif du contrat obsèques peut varier de 10 à 15 %, ce qui influence le niveau de capital nécessaire pour couvrir l’ensemble des frais d’obsèques.

- Réduction couple : une souscription conjointe ouvre souvent droit à une baisse d’environ 10 % sur la cotisation.

Un capital garanti de 3 000 à 5 000 € correspond au coût moyen des obsèques en France. En complément, ajustez-le selon la région, les prestations attendues et le niveau de garantie recherché.

Meilleure assurance obsèques, critères de classement et comparaison

Établir un classement utile demande de s’en tenir à des critères concrets. Pour choisir une assurance obsèques adaptée, il vaut mieux examiner les garanties réelles du contrat, ses limites et ses modalités de versement, plutôt que de suivre un discours commercial.

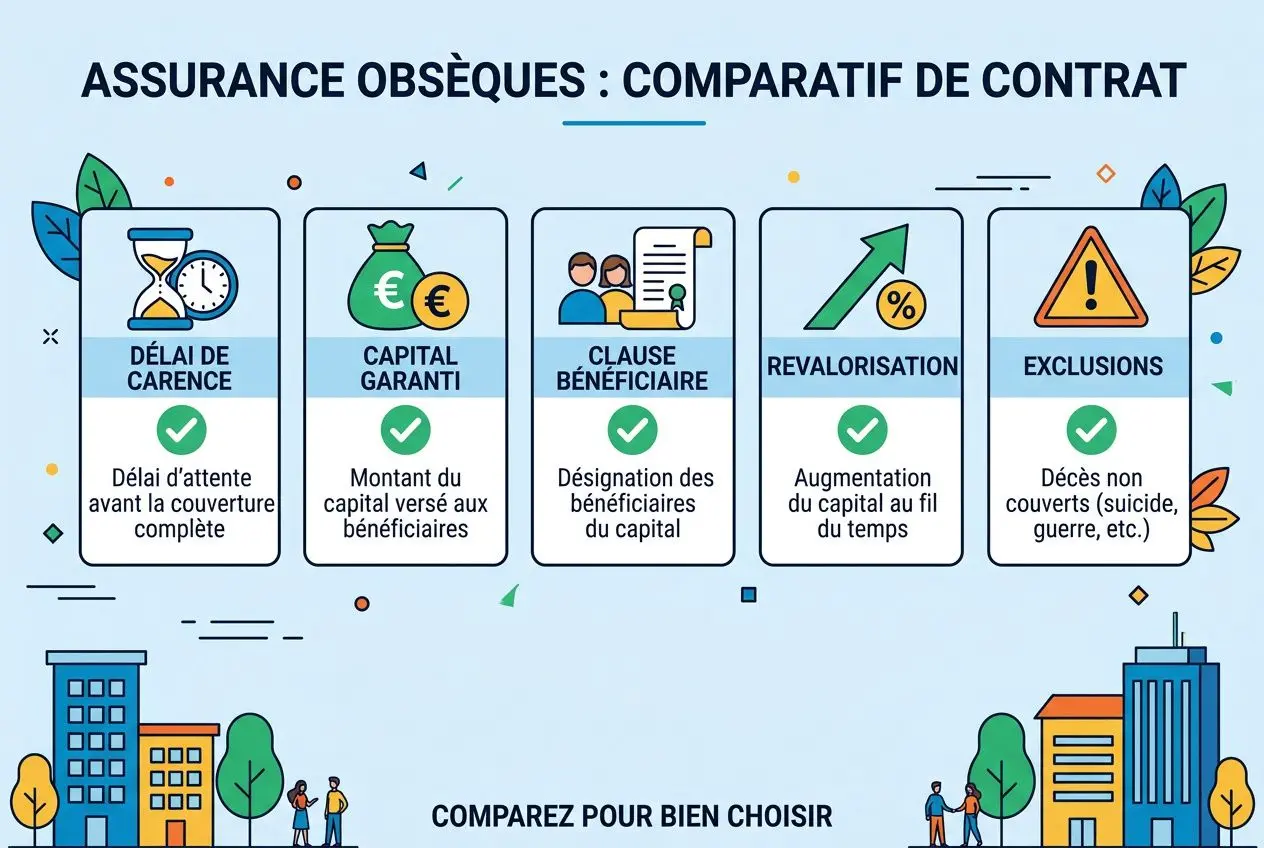

Le délai de carence et la garantie : les points non négociables

Le délai de carence constitue le premier point à examiner. Le contrat doit prévoir un délai nul ou limité à un an pour un décès naturel, avec une garantie immédiate en cas de décès accidentel. Au-delà de deux ans, la protection perd nettement en intérêt pendant les premières années.

Le second point porte sur l’évolution du capital garanti : une clause de revalorisation annuelle permet de suivre la hausse du coût des obsèques. Sans cet ajustement, le capital garanti peut devenir insuffisant plusieurs années après la souscription, dès lors que les tarifs funéraires ont augmenté.

- Délai de carence : privilégier un délai nul ou d’un an pour le décès naturel; le décès accidentel doit être couvert immédiatement.

- Clause de revalorisation : vérifier que le capital garanti est indexé chaque année afin de préserver son pouvoir d’achat.

- Clause bénéficiaire modifiable : s’assurer que le bénéficiaire peut être changé en cours de contrat, sans frais inutiles.

Une fois le contrat établi, la rapidité de versement compte tout autant : le capital est en principe versé sous 48 heures après réception des justificatifs. Ce que le dispositif garantit concrètement, c’est l’absence d’avance de frais pour les proches dans les premiers jours.

Assurance obsèques : les exclusions à connaître

Il faut aussi lire les exclusions de garantie, souvent reléguées dans les conditions générales : ce sont elles qui précisent dans quels cas le capital ne sera pas versé.

Lorsque l’exclusion s’applique, l’assureur rembourse généralement la cotisation déjà versée, mais pas le capital prévu. Il est utile de vérifier ces clauses avant la signature.

- Décès à l’étranger : certains contrats limitent la couverture hors de France ou excluent le rapatriement, avec des frais qui peuvent atteindre 3 000 €.

- Suicide la première année : cette exclusion s’applique le plus souvent pendant les douze premiers mois.

- Opérations militaires et actes terroristes : ces situations restent exclues dans la quasi-totalité des contrats.

L’attention doit être encore plus précise pour une assurance obsèques en prestations. À l’inverse d’un simple versement de capital, les prestations prévues peuvent être limitées si le décès survient loin du domicile habituel ou hors du périmètre géographique défini au contrat.

Souscrire une assurance obsèques sans questionnaire médical

L’assurance obsèques reste accessible parce qu’elle ne prévoit généralement pas de questionnaire médical. Aucun examen de santé n’est demandé, ce qui facilite la souscription pour des personnes âgées ou ayant des antécédents; la limite pour souscrire se situe le plus souvent entre 75 et 85 ans selon les assureurs.

Avant que la question ne se pose, souscrire une assurance obsèques entre 50 et 65 ans permet souvent d’obtenir une cotisation plus légère et des conditions contractuelles plus souples.

Avantages d’avoir un contrat obsèques, fiscalité et sérénité

Un contrat d’assurance obsèques ne sert pas uniquement à financer les frais d’obsèques. Il organise aussi la transmission des sommes prévues et limite les démarches au moment du décès.

Avantages fiscaux et successoraux d’une assurance obsèques

Les avantages d’avoir un contrat obsèques sur le plan patrimonial sont réels : le Code des assurances prévoit que les capitaux et prestations versés au titre d’une assurance obsèques ou d’un contrat obsèques en capital bénéficient d’un régime successoral spécifique. En pratique, le capital décès transmis au bénéficiaire n’entre pas dans les mêmes conditions que la plupart des autres biens de la succession.

- Exonération successorale : le capital garanti ou les prestations versés dans le cadre d’un contrat obsèques ne sont pas soumis aux droits de succession, contrairement à la majorité des autres actifs transmis.

- Abattement avant 70 ans : 152 500 € d’abattement applicable par bénéficiaire pour les souscripteurs de moins de 70 ans, selon l’article L.132-12 du Code des assurances.

- Abattement après 70 ans : 30 500 € d’abattement global pour les souscriptions réalisées après 70 ans, avec une protection plus limitée mais maintenue.

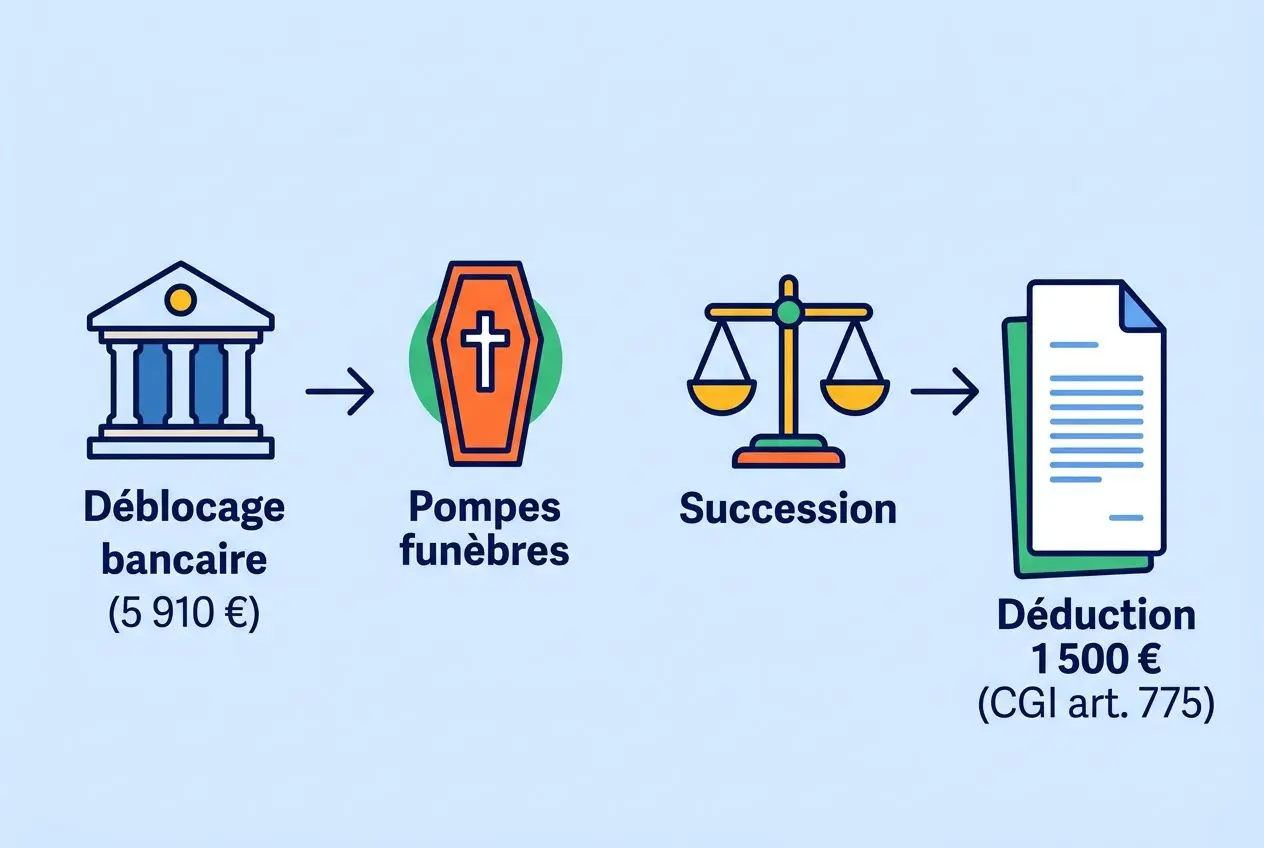

- Déductibilité des frais d’obsèques : les frais d’obsèques peuvent être déduits de l’actif successoral jusqu’à 1 500 € selon le Code général des impôts.

Dès lors, une convention obsèques bien rédigée apporte une visibilité utile aux proches et simplifie le règlement des sommes prévues.

Prestations couvertes et protection des proches

Un des avantages les plus directs du contrat obsèques tient à la protection immédiate des proches. Avec des obsèques en capital ou des obsèques en prestations, le financement est prévu à l’avance et les choix essentiels peuvent être fixés dans la convention obsèques : cérémonie, inhumation ou crémation, lieu, cercueil. Avant que la question ne se pose, vérifiez que le montant retenu correspond bien aux frais d’obsèques réellement constatés.

- Prestations obligatoires couvertes : housse mortuaire, cercueil à quatre poignées, plaque d’identité, inhumation ou crémation avec remise des cendres.

- Assurance obsèques en prestations : l’assurance obsèques en prestations confie la prise en charge directe à l’opérateur funéraire désigné, qui règle les prestataires sans impliquer la famille.

- Contrat obsèques en capital : un contrat obsèques en capital permet de verser une somme dédiée au financement des obsèques, avec davantage de souplesse dans l’affectation des dépenses.

- Aides complémentaires : le capital décès de la CPAM, le remboursement de la CNAV jusqu’à 2 286 € et certaines aides de la CAF ou du CCAS peuvent exister, mais elles ne remplacent pas une couverture calibrée sur les frais réels.

Un contrat bien calibré précise les prestations couvertes, le niveau de capital garanti et les exclusions éventuelles : ce sont ces éléments qui permettent une comparaison utile, bien avant le tarif affiché.

En complément, un contrat maintenance sépulture peut prolonger cette protection en prévoyant l’entretien de la tombe sur plusieurs années. Ce que le dispositif garantit concrètement, c’est une réponse plus large que le seul financement : le contrat d’assurance obsèques traite les obsèques, tandis que l’entretien du lieu de sépulture relève d’un engagement distinct.

Assurance obsèques, et après, qui entretient la sépulture

Un contrat d’assurance obsèques règle les funérailles avec précision, mais son périmètre s’arrête à la cérémonie et à l’inhumation ou à la crémation : l’entretien de la tombe reste ensuite à la charge des proches, sans mécanisme de relais prévu par la garantie.

La limite du contrat d’assurance obsèques après les funérailles

Le contrat obsèques exclut l’entretien durable du monument funéraire, conformément au cadre posé par le Code des assurances. Les prestations prévues concernent notamment la mise en bière, le transport du corps, le cercueil et l’organisation de la cérémonie. En revanche, le nettoyage de la pierre, le désherbage ou le fleurissement saisonnier n’entrent pas dans cette garantie.

Cette séparation a des effets très concrets : les frais d’entretien reviennent ensuite à la famille, parfois pour plusieurs centaines d’euros par an. À l’inverse, aucun mécanisme automatique lié à l’assurance obsèques ne prend le relais une fois les funérailles terminées.

La difficulté s’accentue souvent avec l’éloignement géographique. Quand les héritiers vivent loin du cimetière, les visites se raréfient et la sépulture peut se dégrader peu à peu.

L’entretien de sépulture, la meilleure assurance pour la tombe

Pour prolonger la protection, la meilleure assurance pour la tombe consiste à souscrire un contrat d’entretien In Memoriam dédié, distinct du volet funéraire. Ce dispositif peut prévoir des prestations précises : nettoyage écologique de la pierre, désherbage manuel, dépoussiérage des ornements et fleurissement saisonnier. La durée est généralement choisie à l’avance, de 5 à 20 ans.

Une fois le contrat établi, les fonds versés sont sécurisés en fiducie chez AXA Banque : ils sont insaisissables par les créanciers et restent affectés à l’exécution des prestations. Chaque passage peut donner lieu à un rapport photographique horodaté transmis à la famille. Ce que le dispositif garantit concrètement, c’est une visibilité claire, y compris lorsque les proches ne peuvent pas se déplacer régulièrement.

Sur le plan patrimonial, les sommes engagées dans ce cadre bénéficient d’une exonération successorale identique à celle de l’assurance obsèques. En complément, le capital décès versé par la CPAM ou les remboursements de la CNAV ne financent pas ces frais d’entretien récurrents.

Assurance obsèques et entretien, une protection complète

Associer un contrat d’assurance obsèques pour les frais immédiats et un contrat d’entretien In Memoriam pour les années suivantes permet de couvrir deux besoins différents, sans les confondre. En pratique, l’un organise les obsèques tandis que l’autre encadre la préservation de la sépulture sur 5, 10, 15 ou 20 ans selon la formule retenue.

L’âge moyen pour souscrire une garantie obsèques se situe autour de 62 ans : c’est aussi le moment cohérent pour envisager l’entretien futur. Dès la signature du contrat, la logique de prévoyance devient alors plus complète.

Foire aux questions sur le contrat obsèques

Quelle est la différence entre un contrat obsèques en capital et un contrat en prestations ?

Un contrat obsèques en capital prévoit le versement d’une somme définie à un bénéficiaire. Ce capital garanti sert à financer les funérailles, mais l’organisation reste entre les mains des proches, qui choisissent librement l’opérateur funéraire et les prestations.

À l’inverse, le contrat obsèques en prestations désigne l’opérateur funéraire et encadre les volontés à l’avance, ce qui limite les démarches pour la famille. En pratique, certaines formules associent un capital garanti et la préparation des prestations afin d’offrir un cadre plus complet.

Quel est le coût moyen d’une assurance obsèques et comment éviter les frais cachés ?

Le coût moyen des funérailles en France se situe entre 4 000 et 5 000 €. Ce montant sert souvent de repère pour fixer un capital garanti cohérent, notamment dans un contrat obsèques en capital.

La cotisation commence généralement autour de 25 à 30 € par mois, selon l’âge au moment de la souscription et le mode de versement retenu. La sérénité tient à la lecture des frais annexes : frais de dossier, souvent compris entre 50 et 200 €, majorations liées au paiement mensuel et éventuels frais de gestion.

L’assurance obsèques couvre-t-elle l’entretien de la tombe après les funérailles ?

Non. L’assurance obsèques couvre les frais liés aux funérailles, à l’inhumation ou à la crémation, mais elle ne finance pas l’entretien durable de la sépulture après la cérémonie.

Le nettoyage, le désherbage ou le fleurissement restent donc à la charge des proches. En complément, un contrat distinct In Memoriam peut être souscrit pour cet usage : des fonds peuvent être sécurisés en fiducie sur une durée de 5 à 20 ans afin de prolonger l’entretien de la tombe.