Un contrat obsèques hors succession peut, sous certaines conditions juridiques et fiscales, transmettre le capital sans qu’il soit intégré à l’actif successoral. En cas de décès, le capital obsèques prévu par le contrat d’assurance est alors versé selon des règles distinctes de celles de la succession. Ce texte précise dans quels cas le capital d’une assurance obsèques reste hors succession, et à quel moment il redevient successoral.

Est-ce qu’un contrat obsèques rentre dans la succession ?

La transmission à un conjoint, à des enfants ou à des proches soulève régulièrement cette interrogation : le contrat obsèques entre-t-il dans la succession ? En principe, non. Il est conçu pour financer les funérailles en dehors du partage successoral, ce qui permet d’organiser des obsèques hors succession sans alourdir les droits de succession.

Ce point appelle toutefois une précision concrète : tout dépend du type de contrat et de la rédaction de la clause bénéficiaire. Si un bénéficiaire désigné existe, les sommes versées par l’assureur au moment du décès ne rejoignent pas l’actif successoral.

Le capital versé au bénéficiaire ne suit pas la voie ordinaire de la succession. En complément, le fonctionnement détaillé peut être consulté ici : contrat obsèques hors succession.

Le principe légal du contrat d’assurance obsèques hors succession

Le fondement juridique repose sur l’article L. 132-12 du Code des assurances. Ce texte prévoit que les capitaux payés par l’assureur à raison du décès du souscripteur ne font pas partie de la succession du défunt.

Autrement dit, le capital obsèques est versé directement au bénéficiaire. Il n’est pas intégré à l’actif successoral : les fonds prévus pour les funérailles restent affectés à cet usage, versés directement au bénéficiaire sans passer par le partage successoral.

À l’inverse d’un compte bancaire classique ou d’un bien transmis par succession, ce type de contrat repose sur une logique assurantielle. Les sommes versées dans le cadre du contrat d’assurance ne sont donc pas, par principe, soumises aux droits de succession lorsqu’un bénéficiaire est valablement désigné.

La clause bénéficiaire : la condition qui maintient le capital hors succession

La condition centrale tient à la rédaction de la clause bénéficiaire. Pour qu’un contrat obsèques demeure hors succession, cette clause doit être claire et exploitable au moment du décès.

Le bénéficiaire désigné peut être une personne physique ou une personne morale : un conjoint, l’un des enfants, un proche, une entreprise de pompes funèbres ou une association comme En sa mémoire. Dès la signature du contrat, il faut l’identifier avec précision : pour une personne physique, nom, prénom, date et lieu de naissance; pour une structure, dénomination et numéro SIRET.

La désignation peut être faite lors de la souscription ou plus tard, par avenant, acte sous seing privé ou acte authentique. Il est utile de la réviser après tout changement de situation familiale : le souscripteur évite ainsi qu’un décalage apparaisse entre sa volonté et la réalité de ses proches.

Sans bénéficiaire désigné, le capital redevient successoral

En l’absence de bénéficiaire désigné, la protection disparaît. Le capital d’une assurance obsèques est alors intégré à l’actif successoral et traité comme un élément ordinaire de la succession.

Dans ce cas, il peut être soumis aux droits de succession selon la situation des héritiers, ce qui réduit les fonds immédiatement disponibles pour les funérailles. À l’inverse d’authentiques obsèques hors succession, le capital suit alors le circuit notarial et les règles du partage successoral.

Sans versement direct à un bénéficiaire, les proches doivent attendre le règlement notarial de la succession avant de mobiliser la somme prévue pour les funérailles, ce qui peut retarder l’organisation de plusieurs semaines. Avant que la question ne se pose, il reste possible de vérifier l’existence d’un contrat non réclamé via ce service public consacré au contrat obsèques déshérence.

Fiscalité du contrat obsèques selon l’âge du souscripteur

La fiscalité du contrat obsèques suit des règles proches de celles de l’ assurance vie. Le point décisif est simple : l’âge du souscripteur au moment des cotisations versées détermine le régime fiscal applicable au capital obsèques au moment du décès. Cette lecture permet d’anticiper l’effet concret pour chaque bénéficiaire du capital obsèques, selon le lien de parenté retenu.

Abattements fiscaux avant et après 70 ans

La fiscalité du contrat obsèques distingue deux situations. Pour les versements effectués avant 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 €; au-delà, le capital versé est taxé à 20 % jusqu’à 700 000 €, puis à 31,25 %. En pratique, un contrat obsèques couvre le plus souvent des frais d’obsèques d’environ 5 000 €, ce qui place la majorité des contrats très loin de ces seuils.

Après 70 ans, la fiscalité de l’assurance obsèques devient moins favorable : l’abattement global n’est plus que de 30 500 €, tous contrats d’ assurance décès et d’assurance vie confondus. Au-delà, seules les primes versées excédant ce seuil rejoignent l’actif successoral et supportent les droits de succession, les intérêts produits restant hors succession. Dès la signature du contrat, il est donc utile de mesurer cet écart si l’objectif est aussi de limiter la charge fiscale transmise.

| Âge du souscripteur | Abattement fiscal | Taux au-delà de l’abattement |

| Moins de 70 ans | 152 500 € par bénéficiaire | 20 % jusqu’à 700 000 €, puis 31,25 % |

| Plus de 70 ans | 30 500 € sur les primes versées (tous contrats confondus) | Barème des droits de succession classiques |

| Conjoint bénéficiaire | Exonération totale | Aucun impôt, quel que soit le montant |

Exonérations complètes selon la qualité du bénéficiaire

Une fois le contrat établi, l’âge n’est pas le seul critère à regarder. La qualité du bénéficiaire peut conduire à une exonération totale, indépendamment du montant du capital obsèques : c’est un point central de la fiscalité du contrat obsèques.

- Conjoint survivant : exonération totale, sans plafond, sur le capital transmis.

- Frères et sœurs : exonération possible si trois conditions sont réunies : cohabitation avec l’assuré pendant les cinq années précédant le décès, célibat, veuvage, divorce ou séparation de corps, et âge supérieur à 50 ans ou infirmité empêchant de subvenir seul à ses besoins.

- Enfants et autres proches : application des règles de l’assurance vie, avec répartition des abattements entre les bénéficiaires selon leur part.

- Plafonds globaux : les seuils s’apprécient avec les autres contrats détenus, notamment en assurance décès ou en assurance vie.

Déduction des droits de succession et funérailles classiques

En dehors d’une assurance obsèques financée à l’avance, les règles changent. L’article 775 du Code général des impôts autorise la déduction des frais d’obsèques du passif successoral, dans la limite de 1 500 € : les factures détaillées des pompes funèbres doivent alors être conservées pour justifier chaque dépense.

Ce plafond reste souvent inférieur au coût réel des funérailles. L’excédent augmente donc l’assiette des droits de succession. À l’inverse, un contrat en capital relevant de l’ assurance obsèques permet de prévoir un capital garanti dédié, de sécuriser le capital versé au bénéficiaire désigné et de limiter l’assiette taxable au titre des droits de succession.

Désigner le bénéficiaire d’une assurance obsèques

La désignation du bénéficiaire donne sa portée réelle au contrat d’assurance obsèques. Si la clause bénéficiaire est imprécise ou absente, le capital peut réintégrer le cadre successoral et perdre l’avantage attendu. À l’inverse, une rédaction claire permet un capital versé directement à la personne ou à l’organisme désigné, en principe hors succession et sans attendre le règlement complet des droits de succession.

Qui peut être désigné bénéficiaire d’un contrat d’assurance obsèques ?

Le contrat obsèques laisse au souscripteur une réelle liberté de choix. Le bénéficiaire peut être un conjoint, un enfant, un proche, une entreprise de pompes funèbres, une association ou une fondation. La sérénité tient à un point simple : la désignation doit permettre d’identifier la bonne personne, sans hésitation possible au moment du décès.

- Personne physique : indiquez le nom, le prénom, ainsi que la date et le lieu de naissance pour sécuriser le versement.

- Personne morale : le nom exact de la structure et son numéro SIRET évitent les erreurs d’identification.

- Plusieurs bénéficiaires : le contrat d’assurance peut prévoir plusieurs rangs afin qu’un autre bénéficiaire soit appelé si le premier est déjà décédé.

Une fois le contrat établi, informer la famille ou les personnes concernées facilite les démarches. Cette précaution réduit les délais de déblocage du capital après le décès et aide à financer des obsèques hors succession dans de meilleures conditions.

Comment modifier ou mettre à jour la clause bénéficiaire ?

La clause bénéficiaire d’une assurance obsèques peut être revue à tout moment. Le souscripteur peut la modifier par avenant, par acte sous seing privé ou par acte authentique devant notaire, afin que le contrat d’assurance obsèques reste cohérent avec une évolution familiale ou patrimoniale.

En complément, la loi Eckert impose à l’assureur une information annuelle sur le contrat d’assurance et l’oblige à rechercher les bénéficiaires des contrats non réglés. Les frais de recherche ne peuvent pas être réclamés aux personnes concernées, ce qui évite d’ajouter une charge aux proches au moment du règlement.

Après le décès, prévenir rapidement l’assureur et transmettre le certificat de décès avec les pièces demandées permet de débloquer le capital sans attendre la liquidation complète du dossier successoral. Dès lors, la trésorerie de la famille est préservée dans les premiers jours. Le contrat obsèques hors succession éclaire utilement ce point sur les droits de succession.

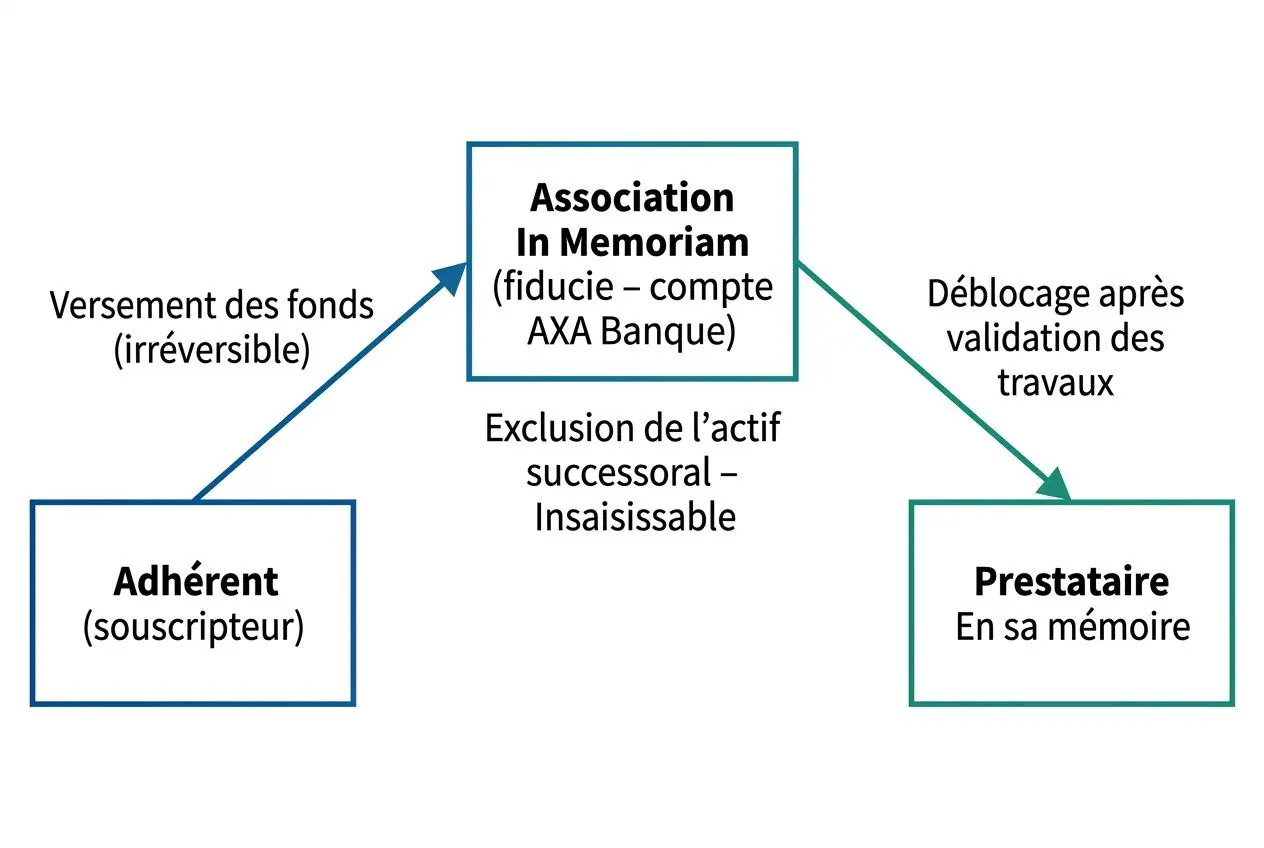

La fiducie, une garantie contre les créanciers et la succession

Le contrat d’assurance obsèques pose un premier niveau de protection. La fiducie ajoutée par In Memoriam crée une séparation juridique entre les fonds obsèques et le reste du patrimoine du souscripteur, avec des effets concrets sur la succession et les créanciers.

Comment fonctionne le mécanisme de fiducie In Memoriam ?

Dès la signature du contrat, In Memoriam affecte les fonds à une enveloppe fiduciaire gérée sur un compte AXA Banque. Ce transfert est définitif : les sommes sortent du patrimoine du souscripteur pour être consacrées exclusivement au financement des obsèques et à l’entretien de la sépulture.

- Séparation juridique : les fonds placés en fiducie sont distincts de l’actif successoral pris en compte au décès; ils n’entrent pas dans l’assiette des droits de succession.

- Mécanisme tripartite : l’adhérent, l’Association In Memoriam et le prestataire En sa mémoire interviennent dans un cadre défini où les fonds restent bloqués jusqu’à la validation effective des prestations.

- Protection contre les créanciers : les sommes relèvent juridiquement de la fiducie, non du souscripteur; elles ne peuvent donc pas être réclamées par les créanciers du défunt.

- Exonération IFI : les fonds placés en fiducie ne sont pas intégrés à l’assiette de l’Impôt sur la Fortune Immobilière.

Insaisissabilité des fonds et protection patrimoniale

Cette séparation juridique produit aussi un effet direct en cas de dettes au moment du décès : les sommes dédiées aux obsèques demeurent insaisissables. La protection joue y compris si le passif est élevé : les créanciers ne peuvent pas se retourner contre ces fonds.

Entretien de sépulture financé hors assiette successorale

Le contrat In Memoriam prévoit l’entretien, le fleurissement et le nettoyage de la sépulture pendant 5 à 20 ans. Ces prestations sont financées par des fonds dédiés, eux aussi exclus de l’assiette successorale et sans effet sur les droits de succession.

Une fois ce cadre posé, le suivi des prestations reste vérifiable dans le temps : après chaque intervention d’En sa mémoire, un bilan photographique est transmis à la famille désignée. Ce suivi photographique atteste des prestations réalisées et de la bonne utilisation des sommes, sans que la famille ait à en faire la demande.

Avantages pratiques du contrat obsèques pour les héritiers

Un contrat obsèques apporte des effets très concrets au moment du décès. Les fonds sont mobilisés rapidement, les volontés du souscripteur exécutées sans attente : la famille est ainsi dispensée d’une part importante des démarches dans un moment déjà lourd.

Déblocage rapide des fonds sans procédure successorale

Les frais pierre tombale succession ou les dépenses funéraires immédiates peuvent déséquilibrer un budget familial. À l’inverse, lorsqu’un contrat a été financé en amont, les sommes sont en principe versées sous 48 heures après le décès, sans attendre le notaire ni le règlement complet du dossier successoral.

Frais de pierre tombale et succession, ce qu’il faut savoir

Le volet déclaration de succession d’un contrat obsèques n’a pas vocation à intégrer les montants couverts par un contrat In Memoriam lorsque ceux-ci sont prévus dans les conditions contractuelles. Cela concerne notamment la pierre tombale, la concession, l’entretien ou le fleurissement : ces dépenses peuvent être prises en charge hors succession, sans entrer dans l’assiette des droits de succession.

- Pierre tombale et concession : les frais d’acquisition et de pose de la sépulture peuvent être couverts par le contrat, sans alourdir la charge transmise aux héritiers.

- Entretien pluriannuel : le nettoyage, le fleurissement et l’entretien sur 5 à 20 ans peuvent être intégrés à l’enveloppe prévue, y compris dans un cadre hors succession et hors IFI.

- Traçabilité documentée : chaque intervention d’En sa mémoire peut donner lieu à un bilan photographique, utile en cas de contrôle fiscal ou de litige successoral.

La sérénité tient à la rédaction du contrat : chaque prestation doit être décrite avec précision, le prestataire identifié dès la souscription et les justificatifs conservés. Une fois le contrat établi, la clause prévoyant le déblocage des fonds après le décès du souscripteur sécurise l’exécution et la protection du bénéficiaire.

Anticiper pour protéger ses proches et son patrimoine

En pratique, le souscripteur évite à la famille d’avancer des sommes élevées et peut, selon la structure retenue, réduire l’assiette imposable de la succession : pour un versement de 30 000 €, l’économie fiscale potentielle peut atteindre 18 000 € selon le barème applicable au bénéficiaire.

Les volontés sont appliquées sans délai et le patrimoine n’est pas amputé par des frais imprévus liés aux obsèques.

Foire aux questions

Est-ce qu’un contrat obsèques rentre dans la succession ?

En principe, non. Lorsqu’un bénéficiaire désigné figure dans la clause bénéficiaire, les sommes versées au titre du décès ne sont pas intégrées à l’actif successoral : elles échappent donc au partage successoral et aux droits de succession, conformément à l’article L. 132-12 du Code des assurances.

À l’inverse, si aucun bénéficiaire n’est prévu, le capital peut être intégré à l’actif successoral. Il suit alors le règlement de la succession, avec les délais que cela suppose, ce qui peut retarder la mobilisation de la garantie pour financer les obsèques.

Quelle est la différence entre un contrat obsèques et une assurance décès ?

Le contrat obsèques a une finalité précise : financer les funérailles et, dans le cadre proposé par In Memoriam, l’entretien pluriannuel de la sépulture. L’assurance décès, elle, prévoit le versement d’un capital au bénéficiaire, sans affectation imposée.

Dès la signature du contrat, le souscripteur encadre l’usage des fonds avec une destination définie : moins d’incertitude au moment du décès et moins de risque de désaccord sur l’emploi des sommes.

Peut-on modifier le bénéficiaire d’un contrat obsèques après la souscription ?

Oui, la clause bénéficiaire d’un contrat obsèques peut être modifiée après la souscription. Cette mise à jour peut se faire par avenant, par acte sous seing privé ou par acte authentique devant notaire, selon le cadre retenu par le souscripteur.

Une fois le contrat établi, il est utile de revoir cette désignation à chaque changement familial important. Il est également utile d’informer le bénéficiaire de l’existence du contrat avant que la question ne se pose : cela facilite le versement rapide des fonds lorsque le décès survient.