Prévoir ses obsèques à l’avance permet d’alléger les décisions prises dans l’urgence : choix funéraires, contrats, financement et entretien de la sépulture sont abordés ici étape par étape.

Pourquoi et comment prévoir ses funérailles avant son décès

Prévoir ses obsèques à l’avance, c’est alléger une période où les décisions doivent être prises vite. Depuis juillet 2024, les funérailles doivent être organisées dans un délai compris entre 24 heures et 14 jours après le décès : ce cadre laisse peu de temps pour réfléchir au type de cérémonie, au financement ou aux démarches concrètes.

Les bienfaits d’anticiper ses dernières volontés pour ses proches

Préparer ses obsèques de son vivant permet de réduire à la fois la charge émotionnelle, les formalités et les dépenses imprévues. Dès lors que vos souhaits sont connus, vos proches n’ont plus à arbitrer dans l’urgence le choix du cercueil, la cérémonie, l’enterrement ou la crémation.

Cette anticipation limite aussi les désaccords familiaux. La sérénité tient à des dispositions simples, rédigées clairement, qui précisent vos souhaits selon vos convictions et votre situation.

Inhumation ou crémation, quels choix fondamentaux prévoir

Savoir comment prévoir funérailles décès commence par une décision essentielle : l’inhumation ou la crémation. Si rien n’est indiqué, l’enterrement reste souvent la solution retenue. À l’inverse, une volonté écrite permet d’encadrer précisément le devenir du corps ou des cendres.

Une fois le contrat établi, ou même sans contrat si un écrit existe, plusieurs points peuvent être précisés : lieu d’inhumation, caveau familial, commune concernée, destination de l’urne dans le respect de la loi, ainsi que le type de cérémonie souhaité. Les concessions funéraires peuvent être accordées pour différentes durées, de 5 à 50 ans, parfois à perpétuité.

Formaliser ses volontés par écrit pour qu’elles soient respectées

Pour préparer ses obsèques, consigner ses dernières volontés dans un document daté et remis à une personne de confiance leur confère une valeur juridique reconnue. La loi du 15 novembre 1887 sur la liberté des funérailles donne une valeur prioritaire à ces choix écrits, qu’ils figurent dans un simple document, dans un testament ou dans un contrat d’assurance obsèques.

Le contrat d’assurance obsèques peut prévoir le financement seul, ou le financement accompagné d’une organisation détaillée. Dès la signature du contrat, les prestations retenues et les moyens prévus sont identifiés plus clairement, ce qui aide vos proches à appliquer vos dispositions sans incertitude matérielle.

Le non-respect des volontés funéraires écrites peut être sanctionné. Avant que la question ne se pose, veillez à transmettre ce document à un proche fiable et à indiquer clairement s’il complète un testament ou une assurance obsèques. Pour aller plus loin, consultez le guide officiel pour préparer ses obsèques publié par la DGCCRF.

À quel âge et comment souscrire un contrat obsèques

Prévoir l’organisation de ses obsèques, c’est à la fois anticiper le financement, limiter la charge laissée aux proches et exprimer clairement ses volontés. Une assurance obsèques ou un contrat d’assurance obsèques permet justement d’encadrer ces deux volets, selon le niveau de personnalisation souhaité.

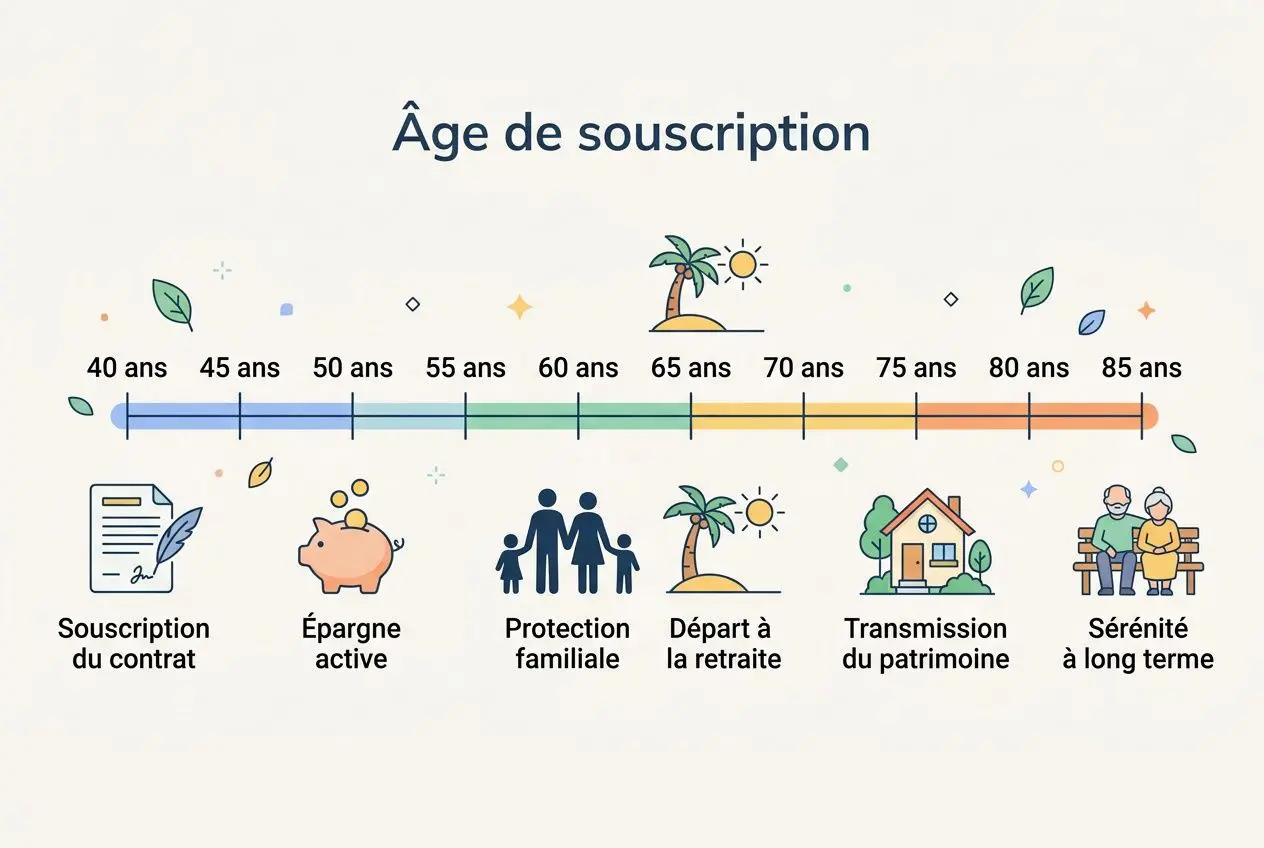

L’âge idéal pour préparer ses obsèques à l’avance

Préparer ses obsèques à l’avance peut se faire dès 40 ou 50 ans. En pratique, beaucoup choisissent de souscrire un contrat obsèques autour de 60 ans : les décisions se prennent alors sereinement, avec toute latitude pour choisir le type de cérémonie, les prestations et le cadre des funérailles.

La souscription reste généralement possible jusqu’à 75 ou 85 ans selon les assureurs et les formules retenues. Dès lors, la réponse à la question à quel âge préparer ses obsèques dépend surtout de votre objectif : étaler les cotisations, fixer tôt certaines prestations ou couvrir rapidement les frais d’obsèques.

- Souscription précoce (40-50 ans) : cotisations souvent plus légères, paiement étalé dans le temps, et possibilité de fixer des prestations au tarif en vigueur au moment de la souscription.

- Souscription recommandée (autour de 60 ans) : période propice pour préparer ses obsèques, personnaliser la cérémonie et exprimer clairement ses volontés dans un cadre stable.

- Souscription tardive (jusqu’à 75-85 ans) : solution encore ouverte dans de nombreux cas, souvent avec une prime unique et une prise en charge rapide des dépenses prévues.

Cette prévoyance obsèques reste souple. Une fois le contrat obsèques établi, certains choix peuvent être ajustés : lieu de sépulture, contenu des prestations, ou encore type de cérémonie.

Fonctionnement, coûts et avantages fiscaux du contrat obsèques

Plus la souscription intervient tôt, plus il est simple d’étaler les versements et de mieux absorber l’effet de l’inflation sur les prestations funéraires. Avant que la question ne se pose, cette marge de temps permet aussi de choisir une formule adaptée à votre budget.

Deux grandes formules coexistent : le contrat en capital, qui prévoit le versement d’une somme aux bénéficiaires, et les obsèques en prestations, aussi appelées contrat obsèques en prestations. Dans ce second cas, les pompes funèbres sont réglées directement selon les dispositions prévues, ce qui sécurise l’exécution des volontés et évite à la famille d’avancer les fonds.

Le capital, ou le règlement direct aux pompes funèbres, est débloqué sous 48 heures après réception des justificatifs de décès. Cette rapidité limite les avances de frais et facilite la mise en œuvre des choix arrêtés avec En sa mémoire.

| Caractéristique | Contrat en capital | Contrat en prestations |

| Versement au décès | Somme fixe aux bénéficiaires | Paiement direct à l’opérateur funéraire |

| Montant couvert | 3 000 € à 50 000 € | 3 000 € à 50 000 € |

| Délai de déblocage | 48 h après justificatifs | 48 h après justificatifs |

| Droits de succession | Totalement exonéré | Totalement exonéré |

| Reliquat éventuel | Reversé au bénéficiaire de second rang | Reversé au bénéficiaire de second rang |

| Modalités de cotisation | Prime unique, 5-15 ans ou à vie | Prime unique, 5-15 ans ou à vie |

Les aides publiques et les règles légales de financement des funérailles

Ces aides publiques ne se substituent pas à un contrat, mais peuvent compléter la couverture déjà prévue et réduire les risques de désaccord au moment des choix pratiques. Lorsqu’aucune démarche n’a été engagée pour préparer ses obsèques, elles peuvent aussi contribuer au règlement des dépenses.

- Capital décès CPAM : versé aux ayants droit, il peut réduire le montant restant à supporter pour les funérailles.

- Remboursement CNAV : la caisse de retraite peut rembourser jusqu’à 2 286 € pour participer aux frais d’obsèques d’un retraité.

- Aides CAF, CCAS et commune : certaines aides sont accordées sous conditions de ressources; la commune peut aussi prendre en charge les obsèques, puis se rembourser sur la succession.

- Déblocage bancaire d’urgence : la banque peut libérer jusqu’à 5 000 € pour régler directement les pompes funèbres avant le règlement complet de la succession.

Les frais d’obsèques constituent une dette prioritaire de la succession et peuvent être déduits dans la limite de 1 500 € selon le Code général des impôts. En complément, souscrire un contrat obsèques, ou plus largement souscrire une assurance obsèques, permet d’organiser des obsèques à l’avance, de mieux encadrer la cérémonie et d’éviter des arbitrages précipités entre proches.

Prévoir l’entretien de sa sépulture après la crémation ou l’inhumation

Une assurance obsèques ou un contrat d’assurance obsèques peut financer les funérailles, la cérémonie et les premières démarches. En revanche, l’entretien de la sépulture n’entre pas dans ce cadre : après le décès, cette charge revient le plus souvent aux proches.

Cela vaut pour une inhumation comme pour une crémation, dès lors qu’un lieu de recueillement ou un monument doit être suivi dans le temps. Pensez aussi à cette continuité, afin que la sépulture reste entretenue selon les conditions prévues.

Le contrat In Memoriam pour compléter sa prévoyance obsèques

Un contrat obsèques couvre les frais immédiats, mais laisse de côté l’entretien durable de la tombe; c’est précisément ce qu’un contrat entretien sépulture vient compléter, avec une protection prévue pour 5 à 20 ans.

Dès la signature du contrat, les prestations sont définies clairement : entretien, fleurissement et suivi régulier du monument. Les sommes versées sont placées en fiducie sur in compte banquaire AXA Banque, exclues de l’actif successoral, exonérées de droits de succession, protégées des créanciers et hors calcul de l’IFI.

- Durée de couverture : de 5 à 20 ans après le décès, selon la formule retenue.

- Protection patrimoniale : les fonds restent distincts de la succession et sécurisés pour l’usage prévu.

- Suivi des interventions : chaque passage fait l’objet d’une photo géolocalisée et horodatée, vérifiée avant paiement, avec factures consultables en ligne.

- Allègement pour les proches : sans organisation préalable, l’entretien peut représenter environ 300 € par an pour un héritier.

Des interventions régulières pour protéger le monument funéraire

Une fois le contrat établi, des passages peuvent être programmés de 1 à 12 fois par an selon la formule choisie : nettoyage écologique, désherbage manuel, contrôle visuel du monument et remplacement des fleurs. Vérifiez la fréquence retenue, car elle détermine concrètement le niveau de suivi dans la durée.

Le contrat tripartite In Memoriam repose sur une convention entre le souscripteur, une association tiers de confiance et le prestataire chargé des interventions. Ce contrat tripartite permet ainsi d’organiser l’entretien et le fleurissement de votre ssépulture avec des preuves d’exécution qui sécurisent chaque prestation sur le terrain, assurées par les intervenants En sa mémoire.

Une planification complète pour soulager durablement ses proches

La sérénité tient à une articulation simple : un dispositif pour les propres obsèques, un autre pour le lieu de recueillement. Cette approche permet de planifier à la fois les funérailles et le lieu de recueillement, dans une logique d’ensemble tenant compte des frais, des souhaits et des conséquences concrètes pour la famille.

Avant que la question ne se pose, il reste possible d’ajuster les démarches prévues : type de cérémonie, lieu, prestations ou modalités liées à la sépulture. Vous pouvez ainsi organiser vos obsèques à l’avance dans le respect de vos volontés, tout en construisant une prévoyance obsèques adaptée à l’évolution de vos choix.

Foire aux questions sur l’assurance obsèques

Est-il possible de souscrire un contrat obsèques seul, sans en informer sa famille ?

Oui. Il est possible de souscrire un contrat obsèques de façon personnelle et confidentielle, sans en informer immédiatement sa famille. Pour autant, si vous choisissez de préparer vos obsèques ainsi, il reste prudent de prévenir au moins une personne de confiance : elle pourra retrouver le contrat d’assurance obsèques au bon moment et faciliter l’organisation des funérailles prévues au contrat.

À l’inverse, garder seul toutes les informations peut compliquer les démarches après le décès. Les proches risquent alors de ne pas savoir qu’une assurance obsèques existe, ni vers qui se tourner pour le financement, le type de cérémonie retenu ou les échanges avec les pompes funèbres.

Peut-on modifier un contrat obsèques après sa signature ?

Dans la majorité des cas, oui. Un contrat obsèques peut être ajusté après signature pour faire évoluer les volontés exprimées : type de cérémonie, choix entre crémation et inhumation, prestations prévues pour les funérailles ou niveau de financement selon les garanties du contrat.

Avant toute demande de modification, il convient de vérifier les conditions prévues par l’organisme gestionnaire. Une demande écrite suffit souvent, mais les délais de prise en compte et les éventuels ajustements tarifaires doivent être vérifiés auprès de l’organisme gestionnaire.

Que se passe-t-il si le capital versé dépasse le coût réel des obsèques ?

Si le capital versé dépasse le montant réel des frais d’obsèques, le reliquat est en principe reversé au bénéficiaire de second rang désigné dans le contrat d’assurance obsèques. Ce que le dispositif garantit concrètement : les sommes non utilisées ne sont pas perdues et ne reviennent pas automatiquement aux pompes funèbres.

Dans un contrat en prestations, les éléments sont définis à l’avance, ce qui réduit les écarts entre le capital prévu et le coût final. Cela concerne notamment le type de cérémonie, les prestations funéraires et le mode de sépulture retenu.